- 18 maja 2020

Drożejący prąd, a także coraz większa świadomość ekologiczna, skutecznie zachęcają Polaków do inwestowania we własne panele fotowoltaiczne. Dodatkową zachętą jest możliwość skorzystania z dotacji oraz ulga termomodernizacyjna, pozwalająca na odliczenie kosztów instalacji od podatku.

Spis treści:

Ulga na instalację fotowoltaiczną – komu przysługuje?

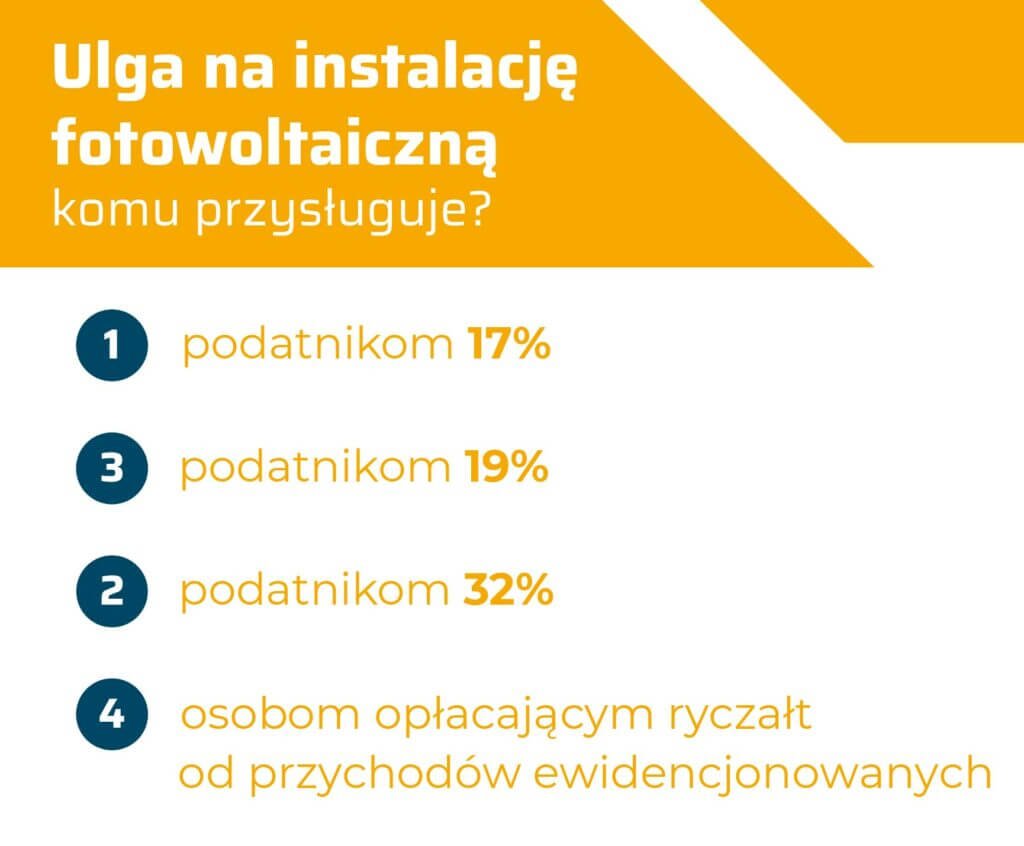

Ulga termomodernizacyjna pozwala odliczyć koszty poniesione na zakup i instalację paneli fotowoltaicznych. Taka możliwość istnieje od 1 stycznia 2019 roku. Z odliczenia od podatku skorzystają nie tylko osoby, które rozliczają się z fiskusem według skali podatkowej (17% i 32%). Taką możliwość mają również podatnicy stosujący podatek liniowy 19% i osoby opłacające ryczałt od przychodów ewidencjonowanych.

Z ulgi termomodernizacyjnej mogą skorzystać podatnicy, którzy zamontowali instalację fotowoltaiczną zarówno na dachu domu albo innego budynku. Jedynym zastrzeżeniem jest fakt, że instalacja PV musi służyć budynkowi mieszkalnemu. Należy również pamiętać, że ulga na fotowoltaikę przysługuje, gdy podatnik jest właścicielem lub współwłaścicielem domu. Przy czym może to być zarówno budynek wolnostojący, jak i w zabudowie szeregowej lub grupowej. W takim budynku powierzchnia lokalu użytkowego nie może przekraczać 30% całej powierzchni domu.

Ile wynosi ulga termomodernizacyjna?

Kwota wydatków, którą można odliczyć, nie może przekroczyć 53 tys. zł na jednego podatnika. Jeśli ktoś jest właścicielem kilku domów, na których zainstalowano panele fotowoltaiczne, limit 53 tys. zł się nie zmienia i dotyczy łącznie wszystkich tych inwestycji. W przypadku małżonków limit przypada na każdego z nich osobno (mają zatem wspólnie 106 tys. zł do odliczenia maksymalnie). Jeśli budynek mieszkalny ma kilku współwłaścicieli, na każdego z nich przypada maksymalnie 53 tys. zł ulgi.

W przypadku, gdy kwota odliczenia przekracza roczny dochód podatnika, niewykorzystana suma ulgi na fotowoltaikę nie przepada. Można ją odliczyć w kolejnych latach podatkowych. Podatnik ma na to 6 lat, licząc od końca roku podatkowego, w którym poniesiono pierwszy wydatek na instalację fotowoltaiczną. Taki koszt może zostać poniesiony również przed 1 stycznia 2019 roku, ale faktura potwierdzająca wydatki musi powinna być wystawiona już po 1 stycznia 2019 roku. Przedsięwzięcie trzeba zakończyć w ciągu 3 lat od pierwszego wydatku. Do ustalenia wysokości wydatków liczy się kwota brutto z faktury, jeśli nie odliczono wcześniej FAV. Odlicza się koszty zakupu urządzeń i usług związanych z montażem instalacji fotowoltaicznej.

Dotacja „Mój Prąd” a ulga termomodernizacyjna

Bardzo popularne w Polsce jest dofinansowanie zakupu i montażu mikroinstalacji fotowoltaicznej z programu Mój Prąd. W trzeciej edycji akcji, maksymalnie można uzyskać 3 tys. zł dla instalacji o mocy od 2 kW do 10 kW zainstalowanej w domu jednorodzinnym.

Osoby, które skorzystały z dotacji w ramach programu „Mój Prąd”, również mogą skorzystać z ulgi termomodernizacyjnej. Należy jednak pamiętać, że ta ulga termomodernizacyjna przysługuje tylko na wydatki, które podatnik faktycznie poniósł. Załóżmy, że kto zapłacił za zakup i montaż instalacji na przykład 23 tys. zł, a potem otrzymał dotację z programu „Mój Prąd” w wysokości 3 tys. zł. W rzeczywistości poniósł wydatek w wysokości 20 tys. zł i tylko taką kwotę będzie mógł odliczyć w ramach ulgi termomodernizacyjnej.

Odliczeniu nie podlegają zatem wydatki w części, w jakiej zostały dofinansowane w ramach programu „Mój Prąd”, a także w ramach innego dofinansowania z NFOŚiGW lub jego regionalnego oddziału albo zwrócono je podatnikowi w jakiejkolwiek innej formie.

Na jakim formularzu dokonać odliczenia?

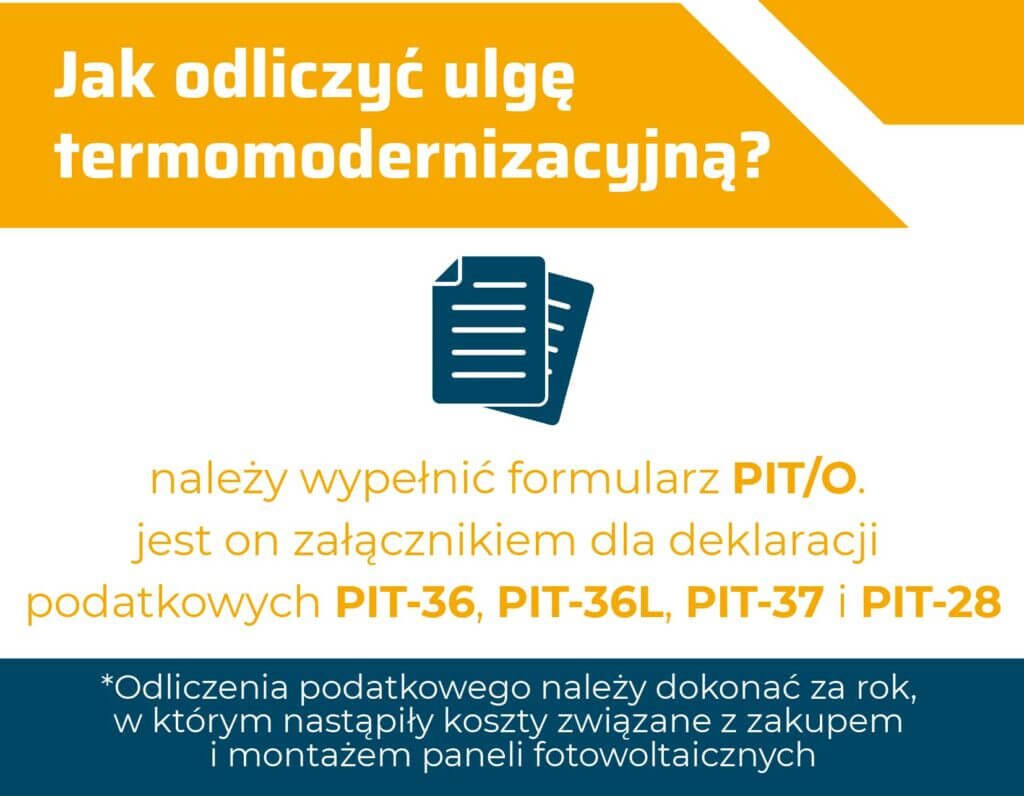

Aby odliczyć ulgę termomodernizacyjną, należy wypełnić formularz PIT/O służący właśnie do różnego typu odliczeń. Ten formularz jest załącznikiem dla deklaracji podatkowych PIT-36, PIT-36L, PIT-37 i PIT-28.

Odliczenia podatkowego należy dokonać w formularzu podatkowym za rok, w którym nastąpiły koszty związane z zakupem i montażem PV. Nie jest wymagane, żeby podatnik dołączał do rocznej deklaracji podatkowej faktury lub rachunki potwierdzające zakup paneli fotowoltaicznych. Faktury należy jednak przechowywać je przez 5 lat – tyle trwa okres przedawnienia podatkowego, które liczy się od końca roku kalendarzowego, w jakim upłynął termin płatność zobowiązania podatkowego.

Własna instalacja fotowoltaiczna pozwala nie tylko uniezależnić się od rosnących cen prądu, ale oznacza też niższe rachunki za prąd i dbanie o naturalne środowisko. Dzięki uldze podatkowej inwestycja może zwrócić się jeszcze szybciej.