- 18 listopada 2020

Jednym ze sposobów na obniżenie kosztów inwestycji w instalację fotowoltaiczną jest ulga termomodernizacyjna, która przeznaczona jest dla osób prywatnych. Co jednak w przypadku, gdy działalność gospodarcza prowadzona jest w domu, w którym się mieszka?

Ulga termomodernizacyjna powstała z myślą o właścicielach domów jednorodzinnych, lecz są nimi w świetle prawa osoby fizyczne. Zdarzają się bardzo często sytuacje, w których osoba zamieszkująca dom jednorodzinny prowadzi w nim działalność gospodarczą. Zobaczmy, co dokładnie mówi prawo i w jakich sytuacjach osoby prowadzące działalność gospodarczą we własnym domu mogą skorzystać z ulgi termomodernizacyjnej.

Spis treści:

Czym właściwie jest ulga termomodernizacyjna?

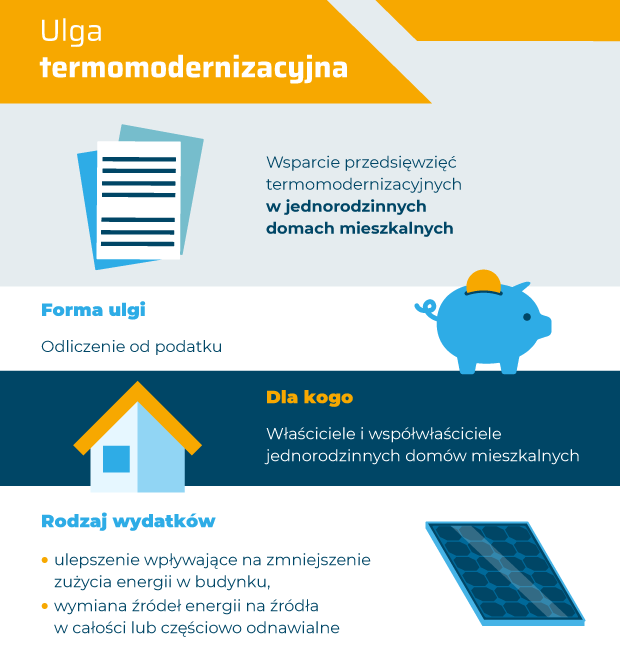

1 stycznia 2019 roku weszła w życie ustawa z 9 listopada 2018 roku, dotycząca zmiany ustawy o podatku dochodowym od osób fizycznych, a także dotycząca zmiany ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (Dz. U. poz. 2246). Zmiany te dotyczą m.in. tzw. ulgi termomodernizacyjnej. Ma to na celu wsparcie przedsięwzięć termomodernizacyjnych w jednorodzinnych domach mieszkalnych.

Odliczenia w ramach ulgi termomodernizacyjnej dokonywane są od podstawy obliczenia podatku, ustalonej zgodnie z art. 26 ust. 1 lub art. 30c ust. 2 ustawy PIT oraz od przychodów wymienionych w art. 6 ust. 1, 1a i 1d ustawy o ryczałcie. Z ulgi termomodernizacyjnej mogą skorzystać podatnicy, którzy opodatkowują swoje dochody według skali podatkowej albo według jednolitej 19% stawki podatku. Mogą z niej skorzystać także ci, którzy opłacają ryczałt od przychodów ewidencjonowanych.

Ulga termomodernizacyjna dostępna jest wyłącznie w przypadku wydatków, które poniesione zostały przez podatnika, który jest właścicielem lub współwłaścicielem jednorodzinnego domu mieszkalnego, ale jedynie pod warunkiem, że przedsięwzięcie termomodernizacyjne w tym budynku zostanie ukończone w czasie 3 kolejnych lat, licząc od końca roku podatkowego, w którym poniesiony został pierwszy wydatek. W przypadku, gdy osoba jest jedynie posiadaczem nieruchomości, to nie może skorzystać z ulgi termomodernizacyjnej.[NU1]

Czym są przedsięwzięcia termomodernizacyjne?

Do przedsięwzięć termomodernizacyjnych zalicza się:

- ulepszenie, które wpływa na zmniejszenie zużycia energii w budynku,

- wykonanie przyłącza technicznego służącego do scentralizowania źródła ciepła,

- wymiana źródeł energii na źródła w całości lub części odnawialne,

- zastosowanie wysokosprawnej kogeneracji.

Przedsięwzięcia termomodernizacyjne mają służyć ograniczeniu zużycia energii cieplnej oraz wyeliminowaniu strat z tym związanych. Do przedsięwzięć termomodernizacyjnych spełniających warunki do zastosowania ulgi można zaliczyć m.in.:

- montaż kolektora słonecznego,

- koszty materiałów budowlanych na docieplenie budynku,

- montaż instalacji fotowoltaicznej,

- wymiana stolarki zewnętrznej,

- montaż pompy ciepła,

- koszty materiałów budowlanych do wykonania systemu wentylacji mechanicznej z odzyskiem ciepła lub odzyskiem ciepła i chłodu,

- montaż kotła olejowego kondensacyjnego,

- koszty w związku z wymianą elementów istniejącej instalacji ogrzewczej lub instalacji przygotowania ciepłej wody użytkowej,

- koszty poniesione w związku z wykonaniem nowej instalacji wewnętrznej ogrzewania lub instalacji przygotowania ciepłej wody użytkowej.

Ulga termomodernizacyjna dla osób prowadzących działalność w domu

Jako, że ulga termomodernizacyjna przewidziana została dla osób prywatnych, często pojawia się pytanie dotyczące osób, które prowadzą działalność gospodarczą w domu. Przyjrzyjmy się temu zagadnieniu na konkretnych przykładach:

- podatnik może skorzystać z odliczenia w ramach ulgi termomodernizacyjnej, o ile oczywiście spełni pozostałe warunki; w sytuacji gdy jest właścicielem budynku wolnostojącego, który służy zaspokajaniu potrzeb mieszkaniowych o powierzchni całkowitej 200 m2, a w którym wydzielono lokal użytkowy o powierzchni 50 m2, w którym prowadzona jest działalność gospodarcza (np. sklep);

- podatnik może także skorzystać z odliczenia w ramach ulgi termomodernizacyjnej, spełniając jednocześnie pozostałe warunki; w sytuacji gdy jest właścicielem budynku wolnostojącego, który służy do zaspokajania potrzeb mieszkaniowych o powierzchni całkowitej 300 m2, lecz w budynku nie został wydzielony żaden lokal, a pokoje w nim wynajmowane są turystom w ramach prowadzonej działalności gospodarczej,

Jednorodzinny budynek mieszkalny musi jednak stanowić odrębną konstrukcyjnie całość i przede wszystkim służyć zaspokajaniu potrzeb mieszkaniowych. Można w nim także wydzielić maksymalnie dwa lokale mieszkalne lub lokal użytkowy, pod warunkiem jednak, że jego powierzchnia nie będzie przekraczać 30% całkowitej powierzchni tego budynku. Właścicielowi domu wolnostojącego przysługuje ulga termomodernizacyjna nawet w sytuacji, gdy prowadzi w nim działalność gospodarczą. Przywilej ten nie przysługuje natomiast właścicielowi:

- budynku w całości komercyjnego (sklep, biuro, warsztat),

- kamienicy, w której znajdują się cztery lokale mieszkalne,

- budynku gospodarczego (obora, stodoła),o ile nie znajduje się on w bryle budynku mieszkalnego,

- garażu, o ile nie znajduje się on w bryle budynku mieszkalnego.

Podsumowując, z ulgi termomodernizacyjnej skorzystać mogą właściciele jednorodzinnych budynków mieszkalnych, również w przypadku, gdy w tym domu prowadzona jest działalność gospodarcza. Jednak trzeba pamiętać o wyżej wymienionych warunkach. Coraz częściej zdarza się, że rejestrujemy działalność gospodarczą w domu. Dzieje się tak m.in. w przypadku freelancerów, artystów czy innych osoby, których działalność jest wolnym zawodem. Jeśli takie osoby decydują się na montaż instalacji fotowoltaicznej, a swoją działalność mają zarejestrowaną w domu jednorodzinnym, w którym mieszkają, to, pod warunkiem spełnienia wszystkich wymogów, mogą skorzystać z ulgi termomodernizacyjnej.

[NU1](źródło: https://www.pit.pl/ulga-termomodernizacyjna/ulga-termomodernizacyjna-objasnienia-mf-964854)

[NU2](źródło: https://lider-biuro.pl/ulga-termomodernizacyjna-co-to-jest-i-kto-moze-rozliczyc/)