- 24 listopada 2020

Zakup domu to dla wielu z nas najpoważniejszy wydatek w życiu. Najpopularniejszą formą finansowania nieruchomości jest kredyt hipoteczny. Jego warunki i wysokość możemy poprawić, kupując dom z instalacją fotowoltaiczną.

Według danych Biura Informacji Kredytowej aż 70% łącznej wartości kredytów do spłaty w Polsce stanowią kredyty hipoteczne. Zainteresowanie nimi nie słabnie, dlatego podpowiadamy, jak zdobyć środki na upragnione cztery kąty, a także jak wynegocjować korzystniejsze warunki umowy kredytowej.

Spis treści:

Ekologiczny trend w sektorze finansowym

Instytucje sektora finansowego z entuzjazmem wychodzą naprzeciw potrzebie podnoszenia świadomości ekologicznej. Większość banków w Polsce przygotowała specjalne ekoprodukty w swojej ofercie, żeby klienci połączyli korzyści płynące z ekologicznego stylu życia z finansowym zyskiem. Można na nich sporo zyskać, a jedynym warunkiem jest działanie przyjazne środowisku. Dotyczy to promocji na kredyty i pożyczki gotówkowe, ale też kredytów hipotecznych. Mówiąc wprost – im bardziej energooszczędny i ekologiczny będzie dom, który zamierzamy wybudować lub kupić, tym korzystniejsze będą warunki ewentualnego kredytu hipotecznego, potrzebnego na sfinansowanie całego przedsięwzięcia.

Czy warto być eko?

Z decyzji o zastosowaniu ekologicznych rozwiązań w swoim domu płyną dwie istotne korzyści. Pierwsza – finansowa, która pojawia się od razu w postaci niższych rachunków, a z czasem jako darmowa energia. Druga – ekologiczna, będzie zauważalna od razu, kiedy z komina nie będzie wylatywał każdego dnia pełen szkodliwych substancji dym. Jak opłacalna potrafi być inwestycja w panele fotowoltaiczne?

Rozwiązania technologiczne stosowane w najnowszych generacjach paneli fotowoltaicznych znacząco podniosły ich wydajność, a także żywotność. Firmy zajmujące się montażem instalacji fotowoltaicznych, jak Stilo Energy, wykorzystują panele, których gwarancja na wydajność wynosi od 25 do nawet 30 lat. Co daje taka gwarancja? Pewność, że panele pod 25 czy 30 latach będą pracowały z wydajnością nie niższą niż 80 proc. Warto zaznaczyć, że znaczne spadki efektywności paneli można zauważyć zazwyczaj dopiero po 35 latach eksploatacji. To bardzo dobry wynik, chociażby w porównaniu ze starszymi panelami słonecznymi, które spłacały się długo, a ich żywotność nie przekraczała 25 lat. Dziś inwestycja w fotowoltaikę spłaca się średnio po 8 latach od zakupu, co oznacza, biorąc pod uwagę powyższe parametry, 27 lat darmowej energii elektrycznej dla domu.

Inwestycja w panele fotowoltaiczne nie musi być obciążeniem dla portfela. Kiedy zakup ogniw włączymy w kwotę kredytu hipotecznego suma rozłoży się na raty, zatem decyzja o inwestycji nie będzie tak odczuwalna. Rata delikatnie wzrośnie, ale w zamian dom wyposażony jest w ekologiczne panele, a rachunki za prąd są niższe. Patrząc na cały proces z szerszej perspektywy i wielu lat oszczędności czy nawet całkowitego uniezależnienia się od dostawców energii elektrycznej, to naprawdę kuszące rozwiązanie. Tym bardziej, że włączenie zakupu paneli w kredyt hipoteczny może wydatnie wpłynąć na warunki podpisywanej z bankiem umowy.

Kredyt hipoteczny dla energooszczędnych

Dom, którego budowa ma zostać sfinansowana za pomocą ekokredytu, powinien wykazywać roczne zapotrzebowanie na energię niższe niż 40 kWh/m kw. Dopiero po spełnieniu tego wymogu można go bowiem nazywać domem energooszczędnym.

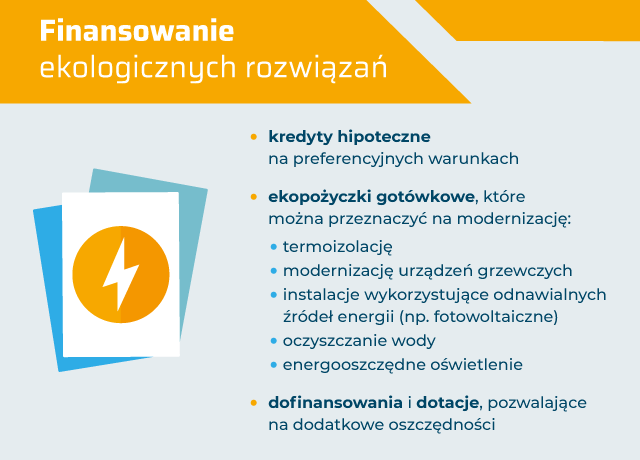

Kredyt ekologiczny, nazywany też zielonym kredytem, ma w swojej ofercie coraz więcej banków. Co właściwie odróżnia go od tradycyjnego kredytu hipotecznego? Z założenia udzielany jest na korzystnych warunkach. Co to oznacza? Mniej więcej tyle, że oprocentowanie ekologicznej hipoteki będzie niższe niż w przypadku zwykłego kredytu. Niektóre banki decydują się również obniżenie prowizji, a nawet na rezygnację z niej.

Jak prezentują się koszty ekokredytu? Trudno jednoznacznie odpowiedzieć na to pytanie, ponieważ każdy bank oferuje nieco inne warunki. Na razie oferta energooszczędnych hipotek nie jest długa. Zieloną hipotekę mają w swojej ofercie BOŚ Bank, ING Bank Śląski, PKO PB i Credit Agricole.

W Banku PKO BP w ramach Zielonej Hipoteki marża spada o kilka punktów procentowych. W BOŚ Banku w ramach ofert EKO Dom+ obniżana jest zarówno marża, jak i prowizja. Najlepiej w tym zestawieniu wypada EKOkredyt hipoteczny w ING i eko kredyt Zielony Dom w Credit Agricole, w których preferencyjne warunki oznaczają niższą marżę i zerową prowizję.

Z ekonomicznego punktu widzenia dla kredytobiorcy najkorzystniejsze są oferty dwóch ostatnich banków. Jednak patrząc na wymagania, jakie trzeba spełnić, aby uzyskać preferencyjny ekohipoteki, najlepiej wypada bank PKO BP.

Więcej ekopożyczek

Kredyty hipoteczne na dom z instalacją fotowoltaiczną to niejedyny sposób na sfinansowanie zakupu paneli. Można to zrobić również dzięki preferencyjnym pożyczkom gotówkowym, które można przeznaczyć na działania wpływające na bardziej przyjazny środowisku styl życia. W zamian za zakup np. ogniw fotowoltaicznych można liczyć na zwrot prowizji lub niższe oprocentowanie. Na co dokładnie można przeznaczyć środki z ekopożyczki? Przedstawiamy listę na przykładzie oferty jednego z banków:

- zminimalizowanie strat ciepła w domu lub mieszkaniu,

- modernizację urządzeń grzewczych,

- wykorzystanie odnawialnych źródeł energii (w tym paneli fotowoltaicznych),

- wymianę oświetlenia na energooszczędną,

- oczyszczanie wody.

Część z banków daje też możliwość sfinansowania ekopożyczką zakupu przyjaznych środowisku środków transportu. Należą do nich:

- rowery (w tym rowery elektryczne),

- hulajnogi elektryczne,

- samochody osobowe oraz dostawcze z napędem hybrydowym (elektryczno-spalinowym),

- samochody osobowe oraz dostawcze z napędem elektrycznym,

- motocykle i skutery z napędem elektrycznym.

W ten sposób możemy nie tylko zyskać finansowo, ale przede wszystkim przyczynić się do zmniejszenia emisji szkodliwych gazów do środowiska i zadbać o lepszą przyszłość dla kolejnych pokoleń.